पर्सनल लोन

पर्सनल लोन योग्यता जानें

योग्यता जानें नौकरी पेशा लोगों के लिए पर्सनल लोन

नौकरी पेशा लोगों के लिए पर्सनल लोन EMI कैलकुलेटर

EMI कैलकुलेटर अकाउंट एग्रीगेटर

अकाउंट एग्रीगेटर क्रेडिट पल्स रिपोर्ट

क्रेडिट पल्स रिपोर्ट

डील @99 से शुरू

डील @99 से शुरू न्यूनतम 50% की छूट

न्यूनतम 50% की छूट

बजाज Pay

बजाज Pay वॉलेट से बैंक में

वॉलेट से बैंक में

ईजी EMI लोन

ईजी EMI लोन सेविंग ऑफर

सेविंग ऑफर स्मार्टफोन

स्मार्टफोन LED TVs

LED TVs वॉशिंग मशीन

वॉशिंग मशीन लैपटॉप

लैपटॉप फ्रिज

फ्रिज एयर कंडीशनर

एयर कंडीशनर एयर कूलर

एयर कूलर

शेयर्स पर लोन

शेयर्स पर लोन म्यूचुअल फंड्स पर लोन

म्यूचुअल फंड्स पर लोन इंश्योरेंस पॉलिसी पर लोन

इंश्योरेंस पॉलिसी पर लोन ESOP फाइनेंसिंग

ESOP फाइनेंसिंग ईजी EMI लोन

ईजी EMI लोन पुरानी कार खरीदें

पुरानी कार खरीदें नया ट्रैक्टर लोन

नया ट्रैक्टर लोन टू-व्हीलर लोन

टू-व्हीलर लोन वकील के लिए लोन

वकील के लिए लोन मेडिकल इक्विपमेंट फाइनेंस

मेडिकल इक्विपमेंट फाइनेंस इंडस्ट्रियल इक्विपमेंट बैलेंस ट्रांसफर

इंडस्ट्रियल इक्विपमेंट बैलेंस ट्रांसफर इंडस्ट्रियल इक्विपमेंट रीफाइनेंस

इंडस्ट्रियल इक्विपमेंट रीफाइनेंस पर्सनल लोन शाखा लोकेटर

पर्सनल लोन शाखा लोकेटर यूज़्ड ट्रैक्टर लोन

यूज़्ड ट्रैक्टर लोन ट्रैक्टर पर लोन

ट्रैक्टर पर लोन ट्रैक्टर लोन बैलेंस ट्रांसफर

ट्रैक्टर लोन बैलेंस ट्रांसफर फ्लेक्सी

फ्लेक्सी सभी देखें

सभी देखें

टू-व्हीलर लोन

टू-व्हीलर लोन बाइक

बाइक कम्यूटर बाइक

कम्यूटर बाइक स्पोर्ट्स बाइक

स्पोर्ट्स बाइक टूरर बाइक

टूरर बाइक क्रूज़र बाइक

क्रूज़र बाइक एडवेंचर बाइक

एडवेंचर बाइक स्कूटर

स्कूटर इलेक्ट्रिक वाहन

इलेक्ट्रिक वाहन बेस्ट सेलर्स

बेस्ट सेलर्स लोकप्रिय ब्रांड

लोकप्रिय ब्रांड

ट्रेडिंग अकाउंट

ट्रेडिंग अकाउंट डीमैट अकाउंट खोलें

डीमैट अकाउंट खोलें मार्जिन ट्रेडिंग फाइनेंसिंग

मार्जिन ट्रेडिंग फाइनेंसिंग शेयर मार्केट

शेयर मार्केट IPO में निवेश करें

IPO में निवेश करें सभी स्टॉक

सभी स्टॉक टॉप गेनर

टॉप गेनर टॉप लूज़र

टॉप लूज़र 52 सप्ताह उच्च

52 सप्ताह उच्च 52 सप्ताह निम्न

52 सप्ताह निम्न शेयर्स पर लोन

शेयर्स पर लोन

होम लोन

होम लोन अपने मौजूदा होम लोन को ट्रांसफर करें

अपने मौजूदा होम लोन को ट्रांसफर करें प्रॉपर्टी पर लोन

प्रॉपर्टी पर लोन नौकरी पेशा लोगों के लिए होम लोन

नौकरी पेशा लोगों के लिए होम लोन स्व-व्यवसायी लोगों के लिए होम लोन

स्व-व्यवसायी लोगों के लिए होम लोन प्रॉपर्टी पर लोन का बैलेंस ट्रांसफर

प्रॉपर्टी पर लोन का बैलेंस ट्रांसफर होम लोन EMI कैलकुलेटर

होम लोन EMI कैलकुलेटर होम लोन योग्यता कैलकुलेटर

होम लोन योग्यता कैलकुलेटर होम लोन बैलेंस ट्रांसफर

होम लोन बैलेंस ट्रांसफर सभी देखें

सभी देखें

टर्म लाइफ इंश्योरेंस

टर्म लाइफ इंश्योरेंस ULIP प्लान

ULIP प्लान सेविंग प्लान

सेविंग प्लान फैमिली इंश्योरेंस

फैमिली इंश्योरेंस सीनियर सिटीज़न स्वास्थ्य बीमा

सीनियर सिटीज़न स्वास्थ्य बीमा क्रिटिकल इलनेस इंश्योरेंस

क्रिटिकल इलनेस इंश्योरेंस चाइल्ड स्वास्थ्य बीमा

चाइल्ड स्वास्थ्य बीमा प्रेग्नेंसी और मैटरनिटी स्वास्थ्य बीमा

प्रेग्नेंसी और मैटरनिटी स्वास्थ्य बीमा व्यक्तिगत स्वास्थ्य बीमा

व्यक्तिगत स्वास्थ्य बीमा कम आय वाला स्वास्थ्य बीमा

कम आय वाला स्वास्थ्य बीमा स्टूडेंट स्वास्थ्य बीमा

स्टूडेंट स्वास्थ्य बीमा ग्रुप स्वास्थ्य बीमा

ग्रुप स्वास्थ्य बीमा रिटायरमेंट प्लान

रिटायरमेंट प्लान चाइल्ड प्लान

चाइल्ड प्लान निवेश प्लान

निवेश प्लान

बिज़नेस लोन

बिज़नेस लोन सिक्योर्ड बिज़नेस लोन

सिक्योर्ड बिज़नेस लोन प्रॉपर्टी पर लोन

प्रॉपर्टी पर लोन प्रॉपर्टी पर लोन बैलेंस ट्रांसफर

प्रॉपर्टी पर लोन बैलेंस ट्रांसफर शेयर्स पर लोन

शेयर्स पर लोन होम लोन

होम लोन म्यूचुअल फंड पर लोन

म्यूचुअल फंड पर लोन बॉन्ड पर लोन

बॉन्ड पर लोन इंश्योरेंस पॉलिसी पर लोन

इंश्योरेंस पॉलिसी पर लोन

गोल्ड लोन के लिए अप्लाई करें

गोल्ड लोन के लिए अप्लाई करें हमारे साथ अपना गोल्ड लोन ट्रांसफर करें

हमारे साथ अपना गोल्ड लोन ट्रांसफर करें गोल्ड लोन शाखा लोकेटर

गोल्ड लोन शाखा लोकेटर

ULIP प्लान

ULIP प्लान सेविंग प्लान

सेविंग प्लान रिटायरमेंट प्लान

रिटायरमेंट प्लान चाइल्ड प्लान

चाइल्ड प्लान मुफ्त डीमैट अकाउंट

मुफ्त डीमैट अकाउंट स्टॉक्स में निवेश करें

स्टॉक्स में निवेश करें IPO में निवेश करें

IPO में निवेश करें मार्जिन ट्रेडिंग सुविधा

मार्जिन ट्रेडिंग सुविधा फिक्स्ड डिपॉज़िट शाखा लोकेटर

फिक्स्ड डिपॉज़िट शाखा लोकेटर

अपना क्रेडिट स्कोर चेक करें

अपना क्रेडिट स्कोर चेक करें

नई कार के लिए लोन

नई कार के लिए लोन यूज़्ड कार लोन

यूज़्ड कार लोन कार पर लोन

कार पर लोन कार लोन बैलेंस ट्रांसफर और टॉप-अप

कार लोन बैलेंस ट्रांसफर और टॉप-अप मेरा गैरेज

मेरा गैरेज

पाएं बजाज प्राइम

पाएं बजाज प्राइम

EMI पर मोबाइल

EMI पर मोबाइल EMI पर इलेक्ट्रॉनिक्स ऑफर

EMI पर इलेक्ट्रॉनिक्स ऑफर  EMI पर iPhone

EMI पर iPhone EMI पर एलईडी टीवी

EMI पर एलईडी टीवी EMI पर रेफ्रिजरेटर

EMI पर रेफ्रिजरेटर EMI पर लैपटॉप

EMI पर लैपटॉप EMI पर किचन एप्लायंसेज

EMI पर किचन एप्लायंसेज वॉशिंग मशीन

वॉशिंग मशीन

पर्सनल लोन EMI कैलकुलेटर

पर्सनल लोन EMI कैलकुलेटर पर्सनल लोन योग्यता कैलकुलेटर

पर्सनल लोन योग्यता कैलकुलेटर होम लोन EMI कैलकुलेटर

होम लोन EMI कैलकुलेटर होम लोन योग्यता कैलकुलेटर

होम लोन योग्यता कैलकुलेटर माल और सेवा कर (GST) कैलकुलेटर

माल और सेवा कर (GST) कैलकुलेटर फ्लेक्सी डे वाइज़ ब्याज कैलकुलेटर

फ्लेक्सी डे वाइज़ ब्याज कैलकुलेटर फ्लेक्सी ट्रांज़ैक्शन कैलकुलेटर

फ्लेक्सी ट्रांज़ैक्शन कैलकुलेटर सिक्योर्ड बिज़नेस लोन योग्यता कैलकुलेटर

सिक्योर्ड बिज़नेस लोन योग्यता कैलकुलेटर फिक्स्ड डिपॉज़िट ब्याज कैलकुलेटर

फिक्स्ड डिपॉज़िट ब्याज कैलकुलेटर टू-व्हीलर लोन EMI कैलकुलेटर

टू-व्हीलर लोन EMI कैलकुलेटर न्यू कार लोन EMI कैलकुलेटर

न्यू कार लोन EMI कैलकुलेटर यूज़्ड कार लोन EMI कैलकुलेटर

यूज़्ड कार लोन EMI कैलकुलेटर सारे कैलकुलेटर

सारे कैलकुलेटर यूज़्ड ट्रैक्टर लोन EMI कैलकुलेटर

यूज़्ड ट्रैक्टर लोन EMI कैलकुलेटर

आकर्षक ऑफर

आकर्षक ऑफर क्लियरेंस सेल

क्लियरेंस सेल किचन एप्लायंसेज

किचन एप्लायंसेज टायर

टायर कैमरा और एक्सेसरीज़

कैमरा और एक्सेसरीज़ गद्दे

गद्दे फर्नीचर

फर्नीचर घड़ियां

घड़ियां म्यूज़िक व ऑडियो

म्यूज़िक व ऑडियो साइकिल

साइकिल मिक्सर-ग्राइंडर

मिक्सर-ग्राइंडर यात्रा के लिए लगेज

यात्रा के लिए लगेज फिटनेस के उपकरण

फिटनेस के उपकरण पंखे

पंखे

डॉक्टरों के लिए पर्सनल लोन

डॉक्टरों के लिए पर्सनल लोन डॉक्टरों के लिए बिजनेस लोन

डॉक्टरों के लिए बिजनेस लोन होम लोन

होम लोन सिक्योर्ड बिज़नेस लोन

सिक्योर्ड बिज़नेस लोन प्रॉपर्टी पर लोन

प्रॉपर्टी पर लोन सिक्योर्ड बिज़नेस लोन बैलेंस ट्रांसफर

सिक्योर्ड बिज़नेस लोन बैलेंस ट्रांसफर शेयर पर लोन

शेयर पर लोन गोल्ड लोन

गोल्ड लोन मेडिकल इक्विपमेंट फाइनेंस

मेडिकल इक्विपमेंट फाइनेंस

स्मार्ट हब

स्मार्ट हब ITR सेवा

ITR सेवा डिजी सरकार

डिजी सरकार

सेविंग ऑफर

सेविंग ऑफर आसान EMI

आसान EMI ऑफर वर्ल्ड

ऑफर वर्ल्ड 1 EMI की छूट

1 EMI की छूट नए लॉन्च

नए लॉन्च ज़ीरो डाउन पेमेंट

ज़ीरो डाउन पेमेंट क्लियरेंस सेल

क्लियरेंस सेल बजाज मॉल सेल

बजाज मॉल सेल

₹20,000 से कम कीमत वाले मोबाइल

₹20,000 से कम कीमत वाले मोबाइल ₹25,000 से कम कीमत वाले मोबाइल

₹25,000 से कम कीमत वाले मोबाइल ₹30,000 से कम कीमत वाले मोबाइल

₹30,000 से कम कीमत वाले मोबाइल ₹35,000 से कम कीमत वाले मोबाइल

₹35,000 से कम कीमत वाले मोबाइल ₹40,000 से कम कीमत वाले मोबाइल

₹40,000 से कम कीमत वाले मोबाइल ₹50,000 से कम कीमत वाले मोबाइल

₹50,000 से कम कीमत वाले मोबाइल

आर्टिकल

आर्टिकल

बकाया भुगतान

बकाया भुगतान अन्य भुगतान

अन्य भुगतान

डॉक्यूमेंट सेंटर

डॉक्यूमेंट सेंटर बैंक विवरण और डॉक्यूमेंट

बैंक विवरण और डॉक्यूमेंट टैक्स इनवॉइस सर्टिफिकेट

टैक्स इनवॉइस सर्टिफिकेट

डु नॉट कॉल सेवा

डु नॉट कॉल सेवा

हमारा मॉल ऑर्डर

हमारा मॉल ऑर्डर आपके ऑर्डर

आपके ऑर्डर

Bajaj Prime देखें

Bajaj Prime देखें रिवॉर्ड ढूंढें

रिवॉर्ड ढूंढें डील्स व गिफ्ट कार्ड खरीदें

डील्स व गिफ्ट कार्ड खरीदें

फिक्स्ड डिपॉज़िट (IFA) पार्टनर

फिक्स्ड डिपॉज़िट (IFA) पार्टनर लोन (DSA) पार्टनर

लोन (DSA) पार्टनर डेट मैनेजमेंट पार्टनर

डेट मैनेजमेंट पार्टनर EMI नेटवर्क पार्टनर

EMI नेटवर्क पार्टनर मर्चेंट बन गया

मर्चेंट बन गया पार्टनर साइन-इन

पार्टनर साइन-इन

सीधे अपने डीमैट अकाउंट के साथ ट्रेड करें

सीधे अपने डीमैट अकाउंट के साथ ट्रेड करें ITR

ITR मेरा गैरेज

मेरा गैरेज

लाइव वीडियो - बीटा

लाइव वीडियो - बीटा

सेविंग ऑफर

सेविंग ऑफर स्मार्टफोन

स्मार्टफोन LED TVs

LED TVs वॉशिंग मशीन

वॉशिंग मशीन लैपटॉप

लैपटॉप फ्रिज

फ्रिज एयर कंडिशनर

एयर कंडिशनर एयर कूलर

एयर कूलर वॉटर प्यूरीफायर

वॉटर प्यूरीफायर टैबलेट

टैबलेट किचन एप्लायंसेज

किचन एप्लायंसेज गद्दे

गद्दे फर्नीचर

फर्नीचर गाने व ऑडियो

गाने व ऑडियो कैमरा व एक्सेसरीज़

कैमरा व एक्सेसरीज़ साइकिल

साइकिल घड़ियां

घड़ियां टायर

टायर यात्रा के लिए लगेज

यात्रा के लिए लगेज फिटनेस के उपकरण

फिटनेस के उपकरण ट्रैक्टर

ट्रैक्टर ईजी EMI लोन

ईजी EMI लोन

Vivo मोबाइल

Vivo मोबाइल OPPO मोबाइल

OPPO मोबाइल Xiaomi मोबाइल

Xiaomi मोबाइल Sony LED TVs

Sony LED TVs Samsung LED TVs

Samsung LED TVs LG LED TVs

LG LED TVs Haier LED TV

Haier LED TV Godrej के फ्रिज

Godrej के फ्रिज Voltas की वॉशिंग मशीन्स

Voltas की वॉशिंग मशीन्स

नया ट्रैक्टर लोन

नया ट्रैक्टर लोन यूज़्ड ट्रैक्टर लोन

यूज़्ड ट्रैक्टर लोन ट्रैक्टर पर लोन

ट्रैक्टर पर लोन ट्रैक्टर लोन बैलेंस ट्रांसफर

ट्रैक्टर लोन बैलेंस ट्रांसफर

नई कार के लिए लोन

नई कार के लिए लोन ₹10 लाख से कम कीमत की नई कारें

₹10 लाख से कम कीमत की नई कारें नई कार - ₹10-₹15 लाख

नई कार - ₹10-₹15 लाख नई कार - ₹15-₹20 लाख

नई कार - ₹15-₹20 लाख नई कार - ₹20-₹25 लाख

नई कार - ₹20-₹25 लाख नई कार के ब्रांड

नई कार के ब्रांड पेट्रोल - नई कारें

पेट्रोल - नई कारें डीज़ल - नई कारें

डीज़ल - नई कारें इलेक्ट्रिक - नई कारें

इलेक्ट्रिक - नई कारें CNG - नई कारें

CNG - नई कारें हाइब्रिड - नई कारें

हाइब्रिड - नई कारें

अपनी पसंद की लोन राशि चुनें

स्व-व्यवसायी लोगों के लिए सर्वाधिक बिकने वाले

ट्रेंडिंग लोन

सामान्य प्रश्न

होम लोन, एक फाइनेंशियल संस्थान से घर खरीदने के लिए लिया गया उधार है. आपकी प्रोफाइल के आधार पर तय की गई ब्याज दर पर आपको होम लोन दिया जाता है. लोन लेते समय, आप राशि (मूलधन) और समान मासिक किश्तों (EMI) में ब्याज का भुगतान करने के लिए पुनर्भुगतान अवधि चुनते हैं. आप फिक्स्ड ब्याज दर या फिर फ्लोटिंग ब्याज दर चुन सकते हैं.

अगर आप हमारी योग्यता की शर्तों को पूरा करते हैं, तो आप बजाज फिनसर्व से आसानी से ₹ 15 करोड़ तक का होम लोन प्राप्त कर सकते हैं. स्वीकृत लोन की राशि आपकी आयु, इनकम प्रोफाइल, CIBIL स्कोर और अन्य शर्तों जैसे आवश्यक कारकों पर निर्भर करती है.

बजाज फिनसर्व के साथ नए होम लोन के लिए अप्लाई करने वाले नौकरी पेशा प्रोफेशनल्स के पास नीचे लिस्ट में दिए गए डॉक्यूमेंट होने चाहिए:

- KYC डॉक्यूमेंट (पहचान और पते का प्रमाण)

- आय का प्रमाण (सैलरी स्लिप)

- पिछले 6 महीनों के अकाउंट स्टेटमेंट

बजाज फिनसर्व से नए होम लोन के लिए अप्लाई करने वाले स्व-व्यवसायी व्यक्तियों के पास सूचीबद्ध डॉक्यूमेंट होने चाहिए:

- KYC डॉक्यूमेंट (पहचान और पते का प्रमाण)

- आय का प्रमाण (P&L स्टेटमेंट)

- बिज़नेस का प्रमाण

- पिछले 6 महीनों के अकाउंट स्टेटमेंट, आदि.

सभी ज़रूरी डॉक्यूमेंट सबमिट करने के बाद, लोन राशि 48 घंटे के भीतर अप्रूव की जाएगी. कुछ मामलों में, यह पहले भी स्वीकृत हो सकता है.

* नियम व शर्तें लागू

आप होम लोन पर टैक्स लाभ प्राप्त कर सकते हैं. होम लोन टैक्स लाभ में सेक्शन 80C के तहत मूलधन राशि पर ₹1.5 लाख की कटौती शामिल है. इसके अलावा, सेक्शन 24B ब्याज के भुगतान पर ₹2 लाख की टैक्स कटौती की अनुमति देता है. आप सेक्शन 80C के तहत रजिस्ट्रेशन फीस और स्टाम्प ड्यूटी शुल्क के लिए टैक्स कटौती का क्लेम भी कर सकते हैं.

लोन राशि का चेक बनते ही आपकी होम लोन EMI शुरू हो जाती है. लोन राशि प्राप्त होते ही, आपको EMI चक्र के अनुसार EMI का भुगतान करना शुरू करना होता है. इसका मतलब है कि अगर आपने EMI भुगतान के लिए महीने की 5 तारीख चुनी है, और आपको महीने की 28 तारीख को लोन प्राप्त होता है, तो पहले महीने के लिए आपकी EMI की गणना उस दिन से शुरू होगी जब आपको होम लोन मिला है. अगले महीने से, आप सामान्य गणना के अनुसार EMI का भुगतान करेंगे.

हां, अगर आप बड़ा लोन लेना चाहते हैं, तो आप जॉइंट होम लोन का विकल्प चुन सकते हैं. परिवार के सदस्य, जैसे पति/पत्नी, माता-पिता, भाई-बहन और संतान, जॉइंट होम लोन के लिए सह-आवेदक हो सकते हैं.

प्रोसेसिंग शुल्क वह शुल्क है जिसका भुगतान आपको होम लोन पर करना होगा. होम लोन प्रोसेसिंग शुल्क, लोनदाता द्वारा आपके हाउसिंग लोन आवेदन को स्वीकार करने के बाद लिया जाने वाला एक बार शुल्क होता है. जबकि कुछ लोनदाता होम लोन के लिए प्रोसेसिंग शुल्क लेते हैं, और कुछ नहीं लेते.

होम लोन एक सिक्योर्ड प्रकार का है, अर्थात किसी कोलैटरल के विरुद्ध लोन राशि स्वीकृत की जाती है, जो प्रॉपर्टी ही है जिसके बारे में प्रश्न में बात की गई है.

लोन राशि को पूर्वनिर्धारित ब्याज पर और पहले से सहमत किए समय, जिसे 'अवधि' के रूप में भी जाना जाता है, के लिए सेंक्शन किया जाता है. उधारकर्ता होम लोन EMI के माध्यम से ब्याज के साथ लोन का पुनर-भुगतान है, जो हर महीने देय होता है. ब्याज सहित होम लोन का पुनर-भुगतान पूरा होने तक संपत्ति का स्वामित्व लोनदाता के पास रहता है.

नहीं. RBI के दिशानिर्देशों के अनुसार, किसी भी लोनदाता को 100% होम फाइनेंसिंग प्रदान करने की अनुमति नहीं है. आपको प्रॉपर्टी की खरीद कीमत के 10-20% तक का डाउन पेमेंट के रूप में भुगतान करना होगा. आमतौर पर, आप अपनी प्रॉपर्टी के लिए 80% तक की हाउसिंग लोन फाइनेंसिंग प्राप्त कर सकते हैं.

दोनों प्रकार के होम लोन के अपने लाभ और नुकसान हैं. फिक्स्ड-दर होम लोन के साथ, अवधि के दौरान ब्याज दर स्थिर रहती है, जिससे आप EMI का पूर्वानुमान लगा सकते हैं. जब होम लोन की ब्याज दरें कम होती हैं और जब आप निश्चित EMI चाहते हैं तो इसे चुनें.

फ्लोटिंग-दर होम लोन के साथ, ब्याज दर आर्थिक परिवर्तनों और RBI के नीति निर्णयों के आधार पर बदलती है. जब आप को लगता है कि आने वाले समय में दरें कम होंगी तो इस प्रकार को चुनें. इसके अतिरिक्त, भारतीय रिज़र्व बैंक आदेश देता है कि अगर आप फ्लोटिंग दर पर होम लोन लेने वाले व्यक्ति हैं, तो आपको कोई प्री-पेमेंट या फोरक्लोज़र शुल्क का भुगतान करने की आवश्यकता नहीं है.

होम फाइनेंस और विभिन्न ग्राहक प्रोफाइल की विभिन्न आवश्यकताओं के आधार पर, भारत में उपलब्ध होम लोन के प्रकार इस प्रकार हैं:

- होम कंस्ट्रक्शन लोन

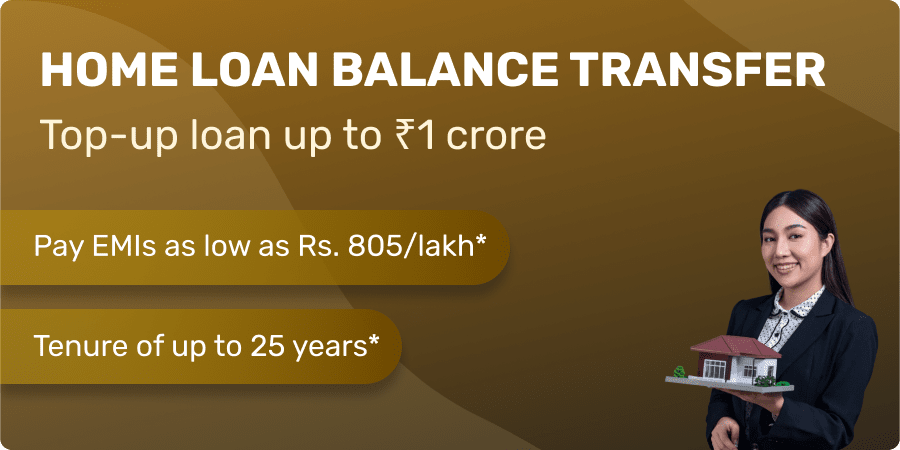

- होम लोन बैलेंस ट्रांसफर

- टॉप-अप लोन

- जॉइंट होम लोन

- प्रधानमंत्री आवास योजना स्कीम के तहत लोन

इसके लिए होम लोन:

- महिला

- सरकारी कर्मचारी

- वकील

- बैंक के कर्मचारी

- प्राइवेट कर्मचारी

हाउस लोन का लाभ लेने के लिए व्यक्ति को योग्यता की शर्तों को पूरा करने करना आवश्यक है जो उधारकर्ता की पुनर-भुगतान की क्षमता को सुनिश्चित करता है. योग्यता को प्रभावित करने वाले कारक हैं:

- व्यक्ति का क्रेडिट स्कोर

- मासिक आय

- वर्तमान फाइनेंशियल दायित्व और कर्ज़

- रोजगार का स्टेटस

- आवेदक की आयु

- खरीदी जाने वाली प्रॉपर्टी

हां, आप अपने हाउसिंग लोन की पुनर्भुगतान अवधि के दौरान फ्लोटिंग ब्याज दर से एक फिक्स्ड दर पर स्विच कर सकते हैं. स्विच करने के लिए आपको अपने लोनदाता को कन्वर्ज़न फीस के रूप में मामूली राशि का भुगतान करना होगा.

हाउसिंग लोन का विकल्प चुनना निम्नलिखित कारणों से एक स्मार्ट फाइनेंशियल निर्णय है:

- यह आपकी सेविंग को प्रभावित किए बिना आपके हाउसिंग ड्रीम को फंड करने के लिए अतिरिक्त फाइनेंसिंग को प्रदान करता है

- आप अपनी आवश्यकताओं के अनुसार कई हाउसिंग लोन विकल्पों में से चुन सकते हैं

- ब्याज दरें किफायती हैं और लोन के पुनर्भुगतान को अधिक सुविधाजनक बनाती हैं

- लंबी अवधि आसान EMI में लोन के लिए पुनर-भुगतान की अनुमति देती है

नहीं, एक ही प्रॉपर्टी के लिए एक समय में दो हाउसिंग लोन प्राप्त करना CERSAI के अनुसार प्रतिबंधित है. हालांकि, कोई व्यक्ति अपने मौजूदा हाउसिंग क्रेडिट को कम ब्याज दर पर रीफाइनेंस करने के लिए हाउस लोन के बैलेंस को ट्रांसफर कर सकता है. यह सुविधा टॉप-अप लोन सुविधा के साथ आती है - मौजूदा लोन राशि से अधिक और उससे अधिक का अतिरिक्त लोन. विभिन्न फाइनेंशियल आवश्यकताओं को आसानी से पूरा करने के लिए फंड का लाभ उठाएं.

होम लोन को आसानी से प्राप्त करने के लिए निम्नलिखित चरणों के साथ आगे बढ़ें.

- अपनी क्रेडिट रिपोर्ट को चेक करें और त्रुटियों को सुधारें, अगर कोई है तो

- होम लोन कैलकुलेटर के साथ EMI का अनुमान लगाएं और पुनर-भुगतान क्षमता के अनुसार लोन राशि का निर्णय लें

- सभी आवश्यक डॉक्यूमेंट को तैयार रखें

- सर्वश्रेष्ठ हाउसिंग लोन विकल्प के लिए उपलब्ध ऑफर की तुलना करें

- अप्लाई करने से पहले सभी योग्यता को पूरा करना सुनिश्चित करें

लोनदाता द्वारा पूरी हाउसिंग लोन राशि वितरित करने के तुरंत बाद लोन की पुनर-भुगतान की अवधि शुरू हो जाती है. हालांकि, आंशिक वितरण के मामलों में, ऐसी वितरित राशि पर अर्जित हुए ब्याज को पूर्व-EMI के रूप में चुकाया जाना आवश्यक है. मूलधन और ब्याज राशि सहित पूर्ण EMI का भुगतान पूरे लोन का वितरण हो जाने के बाद शुरू होता है.

नहीं, आपके लिए अपने लोन के साथ होम लोन बीमा लेना अनिवार्य नहीं है. हालांकि, आप अपनी EMI में मार्जिनल वृद्धि के साथ किसी भी लायबिलिटी को पूरा करने के लिए बीमा लेने के बारे में सोच सकते हैं.

आप अपने हाउसिंग लोन एप्लीकेशन के स्टेटस को अपना होम लोन एप्लीकेशन नंबर/ID और अपने मोबाइल नंबर/संपर्क की जानकारी दर्ज करके ऑनलाइन चेक कर सकते हैं.

आप अपने होम लोन लोनदाता से भी संपर्क कर सकते हैं और अपने होम लोन एप्लीकेशन के स्टेटस के बारे में अपनी एप्लीकेशन ID/रेफरेंस नंबर प्रदान करके पूछ सकते हैं.

होम फाइनेंस के लिए को-एप्लीकेंट बनने के लिए केवल उल्लिखित रिश्तेदार ही योग्य हैं:

जॉइंट होम लोन के लिए अपने माता-पिता के साथ अविवाहित पुत्र और पुत्री आवेदन कर सकते हैं. पति और पत्नी संयुक्त रूप से आवेदन कर सकते हैं. होम लोन के लिए भाई और बहन एक साथ अप्लाई कर सकते हैं, लेकिन भाई-बहन या बहन-बहन की जोड़ी की अनुमति नहीं है.

बजाज फिनसर्व होम लोन

परिचय

बजाज फाइनेंस के होम लोन के साथ आप आसानी से अपने घर के स्वामित्व के लक्ष्य को प्राप्त कर सकते हैं. अपनी योग्यता के आधार पर, आप ₹ 15 करोड़ तक के होम लोन को एक्सेस कर सकते हैं. हम वेतनभोगी और स्व-व्यवसायी दोनों व्यक्तियों के लिए प्रतिस्पर्धी ब्याज दरें प्रदान करते हैं. ₹ 664 लाख तक की किफायती EMIs और 32 साल* तक की सुविधाजनक पुनर्भुगतान अवधि के साथ, आप अपनी सुविधानुसार पुनर्भुगतान को मैनेज कर सकते हैं. हमारी आसान ऑनलाइन एप्लीकेशन प्रोसेस केवल 48 घंटे के भीतर डिस्बर्सल सुनिश्चित करती है . इसके अलावा, हमारे होम लोन बैलेंस ट्रांसफर विकल्प का लाभ उठाएं, जो अतिरिक्त खर्चों को मैनेज करने के लिए अतिरिक्त टॉप-अप प्रदान करता है.

हमारे होम लोन की विशेषताएं और लाभ

- ₹ 15 करोड़: तक का लोन घर खरीदना एक महत्वपूर्ण माइलस्टोन है. बजाज फिनसर्व होम लोन के माध्यम से उपलब्ध ₹ 15 करोड़ तक की पर्याप्त राशि के साथ इसे प्राप्त करें.

- प्रतिस्पर्धी ब्याज दरें: 7.15% प्रति वर्ष तक की हमारी लोन ब्याज दरों के साथ शुरू करें, जिससे आप ₹ 664 लाख तक की न्यूनतम EMIs का भुगतान कर सकते हैं.

- 48 घंटे: में अप्रूवल कुछ मामलों में, कुछ मामलों में भी आपकी लोन एप्लीकेशन के 48 घंटे के भीतर अप्रूव हो जाएगी.

- 32 साल: तक की अवधि 32 साल तक की हमारी एक्सटेंडेड पुनर्भुगतान अवधि के साथ अपने लोन का आराम से पुनर्भुगतान करें.

- व्यक्तियों के लिए कोई फोरक्लोज़र शुल्क नहीं: फ्लोटिंग ब्याज दर का विकल्प चुनने वाले व्यक्तिगत उधारकर्ता पूरी राशि को फोरक्लोज़ कर सकते हैं या बिना किसी अतिरिक्त शुल्क के लोन का एक हिस्सा प्री-पे कर सकते हैं.

- आसान एप्लीकेशन: हमारी डोरस्टेप डॉक्यूमेंट पिक-अप सेवा के साथ कई शाखा में जाएं और आसान एप्लीकेशन प्रोसेस सुनिश्चित करें.

- बैलेंस ट्रांसफर सुविधा: हमारी होम लोन बैलेंस ट्रांसफर सुविधा का लाभ उठाएं और ₹ 1 करोड़ या अधिक तक के टॉप-अप लोन के लिए योग्य रहें.